【個人事業主向け】インボイス登録後の消費税の中間申告をカンタン解説

2023年10月から始まったインボイス制度。これにより「課税事業者」として登録した個人事業主は、一定の条件を満たすと「中間申告」が必要になります。中間申告は税負担を分散する仕組みで、資金繰りの管理にもつながる重要な手続きです。

以前、【個人事業主向け】e-Taxで予定納税を完了させる方法という記事では、所得税の予定納税について解説しましたが、今回はそれと並んで確認しておきたい「消費税・地方消費税の中間申告」について、実務に沿って詳しく紹介します。

中間申告の対象者と回数の目安

対象者

インボイス制度により「課税事業者」となった個人事業主で、前年の確定消費税額(国税分)が48万円を超える方が対象です。インボイス初年度で課税期間が1年未満でも、一定の税額に達していれば対象となります。

回数の目安

| 前年確定消費税額(国税分) | 中間申告回数 |

|---|---|

| 48万円以下 | 不要 |

| 48万超〜400万円 | 年1回 |

| 400万超〜4,800万円 | 年3回 |

| 4,800万円超 | 年11回(月次) |

個人事業主の中間申告期限

課税期間に応じて、中間申告書が税務署またはe-Taxで届きます。たとえば、前年10月から12月に課税売上があった方は、5月末が中間申告の期限となることが多いです。

中間納付の計算方法

予定申告方式

前年度の税額を基に定められた割合で申告・納付する方式。

例:前年税額が60万円→年1回の中間納付額は30万円(1/2)、地方消費税は22/78で計算。

仮決算方式

対象期間の売上や経費を基に、仮決算をして税額を算出。売上変動が大きい方に適しています。

インボイス事業者の注意点

インボイス登録後は仕入税額控除ができるため、仕入額が多い事業者は仮決算方式の方が納税額が軽減される可能性があります。

e-Taxでの中間申告ステップ

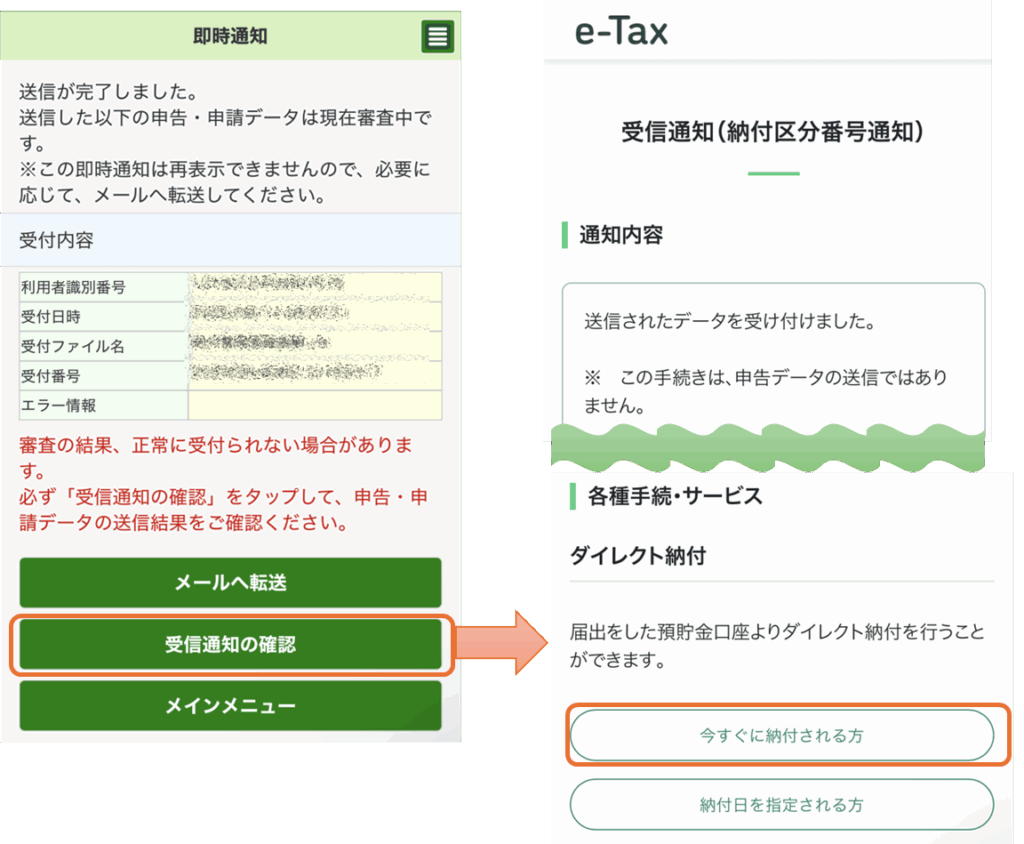

ここでは前回同様、ダイレクト納付による中間申告を行う方法を解説します。ここではダイレクト納付の登録は完了しているものとして説明します。

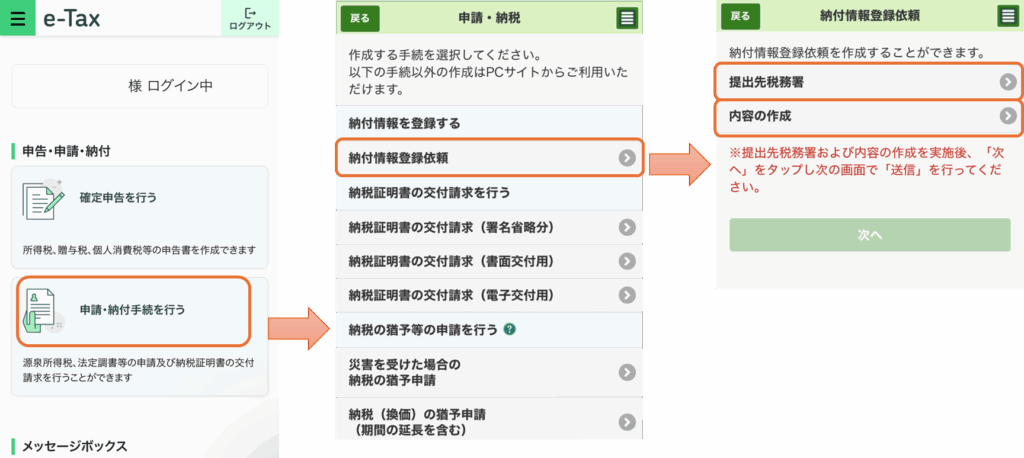

1.e-Taxへログインして、予定納税と同様に「申請・納付手続きを行う」→「納付情報登録依頼」から「提出先税務署」や内容など中間申告の情報を作成してきます。

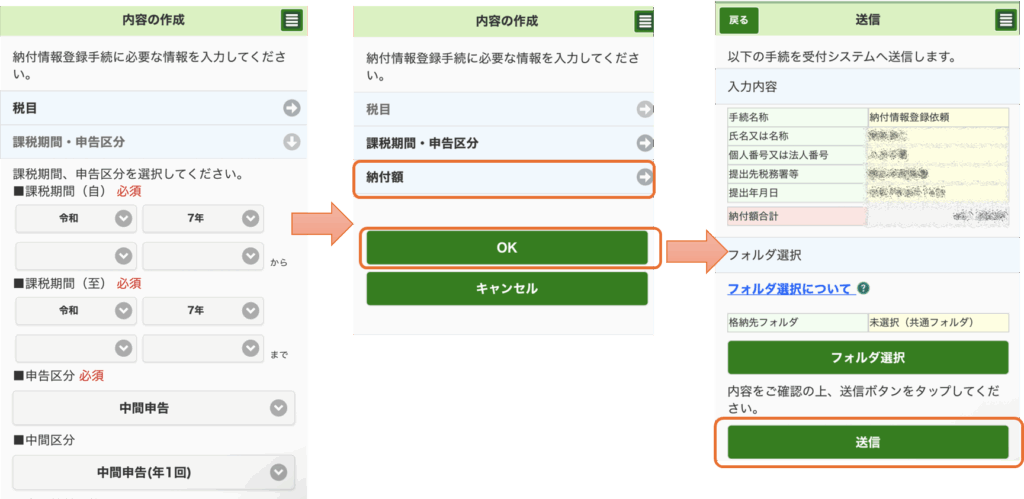

2.「内容」では税目に「消費税及び地方消費税」を選択して、中間申告の通知書に書かれた課税期間や区分、「納付額」を記載して「OK」として、内容を確認して「送信」します。

3.送信後、所得税の予定納税と同様に「受信通知の確認」をして、「今すぐ納付される方」を選択してダイレクト納付に登録した口座から納付を完了します。

まとめ

- インボイス登録後は原則課税事業者となるため、一定額を超えると中間申告が必要。

- 自身が対象かどうかを前年の確定申告をもとに確認。

- 予定申告方式と仮決算方式を比較し、最適な方法を選択。

- e-Taxでの申告ならスムーズかつ効率的に手続き可能。

インボイス制度の開始により、消費税の申告・納付がより重要になっています。定期的な確認と準備で、スムーズに中間申告を乗り切りましょう。